AQDR Laval-Laurentides Ensemble défendons nos droits !

AQDR Laval-Laurentides Ensemble défendons nos droits !

La vague de changements touchant le Régime de rentes du Québec (RRQ) est maintenant en vigueur, ce qui allonge la série de questions à se poser à l’âge de la retraite. La bonne nouvelle : prendre le temps de trouver les réponses est un exercice payant.

L’option de ne plus cotiser

Après les consultations publiques menées en février 2023, Québec a annoncé une série de modifications au RRQ « pour accroître la sécurité financière de la population » et pour encourager les personnes de 65 ans et plus à demeurer au travail dans un contexte de pénurie de main-d’œuvre. Elles sont entrées en vigueur le 1er janvier.

Il est trop tôt pour dire si les sexagénaires seront plus nombreux à l’avenir à conserver un emploi. Mais les nouveautés ont au moins l’avantage d’offrir plus de choix et de flexibilité aux Québécois.

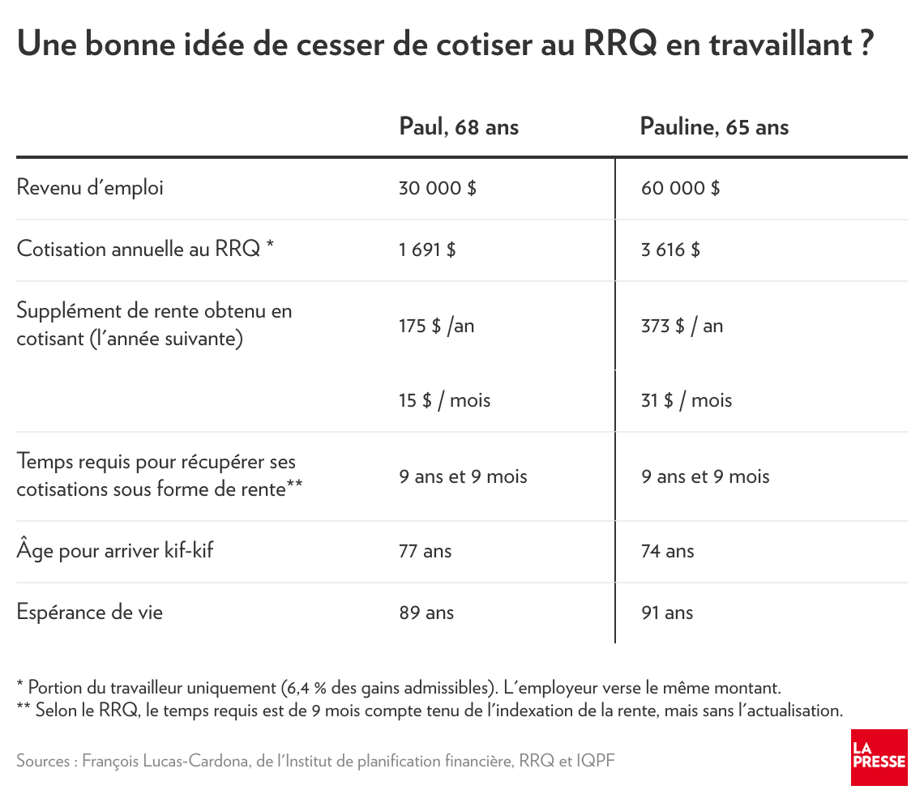

Le changement qui retient le plus l’attention est la possibilité pour les travailleurs de 65 ans et plus qui touchent déjà une rente du RRQ de cesser de cotiser au régime. Cette option n’est pas forcément avantageuse financièrement, mais elle risque de susciter l’intérêt, puisqu’elle occasionne sur-le-champ une hausse du revenu net en réduisant les prélèvements à la source.

La somme qui aurait normalement été versée au RRQ par le travailleur, soit 6,4 % des gains admissibles, cessera d’amputer le revenu dès le mois suivant l’envoi du formulaire à l’employeur et à Revenu Québec.

« Si une personne est très endettée sur des cartes de crédit, par exemple, ce serait mieux pour elle de cesser de cotiser au RRQ et de rembourser ses dettes », calcule François Lucas-Cardona, planificateur financier et conseiller principal, développement et qualité de la pratique à l’Institut de la planification financière (anciennement l’IQPF).

Consultez le formulaire pour cesser de verser des cotisations

Supposons que vous n’êtes pas cette personne endettée, que vous travaillez essentiellement pour le plaisir de socialiser, pour vous payer de petits luxes ou pour arrondir vos fins de mois, devriez-vous cesser de cotiser au RRQ ? Comme c’est souvent le cas avec les questions de finances personnelles, la réponse courte (et frustrante) est : « ça dépend ! ».

Souvent, il est plus avantageux de continuer à cotiser. Principalement parce que les versements font augmenter le montant de la rente (d’autant plus que l’employeur cotise lui aussi à hauteur de 6,4 %) et qu’un arrêt des cotisations aura des répercussions longtemps, soit jusqu’au décès.

Mais plusieurs éléments doivent être pris en considération pour prendre une décision éclairée, à commencer par l’âge, l’état de santé et les antécédents familiaux du travailleur, puisqu’il faut neuf ans et des poussières pour récupérer ses cotisations. C’est court compte tenu de l’espérance de vie à l’âge de la retraite, une donnée qu’il ne faut surtout pas confondre avec l’espérance de vie à la naissance ni sous-estimer.

Concrètement, une femme qui gagne 60 000 $ par année augmenterait ses revenus de 3051 $ en mettant fin à ses contributions au régime public. En revanche, elle se priverait l’année suivante de 373 $. Cela peut sembler faible, mais n’oubliez pas que la somme sera indexée au coût de la vie annuellement en plus d’être garantie toute la vie.

Si cette femme se rend à 91 ans, ce qui a une chance sur deux de survenir, elle aura bénéficié pendant 26 ans d’un « supplément de rente » de quelques centaines de dollars pour une seule année de cotisation d’environ 3000 $. Il faut 17 ans pour recevoir une somme deux fois plus élevée que ses cotisations et 29 ans pour obtenir le triple, selon le RRQ.

Le supplément de rente est versé à ceux qui cotisent au régime tout en recevant une rente. Il équivaut à 0,66 % des revenus gagnés admissibles de l’année précédente. Le montant est inclus dans le calcul de la rente du conjoint survivant.